A global analysis reveals that the AI race in financial services has shifted from technological capability to revenue realization.

Across the global financial services industry, the conversation around Artificial Intelligence has decisively evolved. The question is no longer whether banks should adopt AI—but how quickly they can scale it and translate it into measurable revenue impact.

Yet the market is splitting in two: while some institutions remain trapped in a maze of isolated proofs of concept, others are embedding AI into the very core of their business engines—creating compounding, defensible, and highly monetizable growth flywheels.

What separates the AI leaders from the laggards?

According to the new whitepaper From Pilots to Production: How Banks Turn AI into Revenue, the winners are not those with the most advanced algorithms. Instead, they are the institutions that have mastered the methodology of monetization—the repeatable operating system that connects technology, strategy, and frontline execution.

[Download this whitepaper to get exlcusive insight]

AI Has Shifted From Efficiency to Revenue Creation

For the last decade, AI in banking largely meant automation, risk control, and cost management. Those benefits remain—but they are no longer the main story.

Today’s leading financial institutions are pursuing AI for a different objective: direct, scalable, and predictable top-line growth.

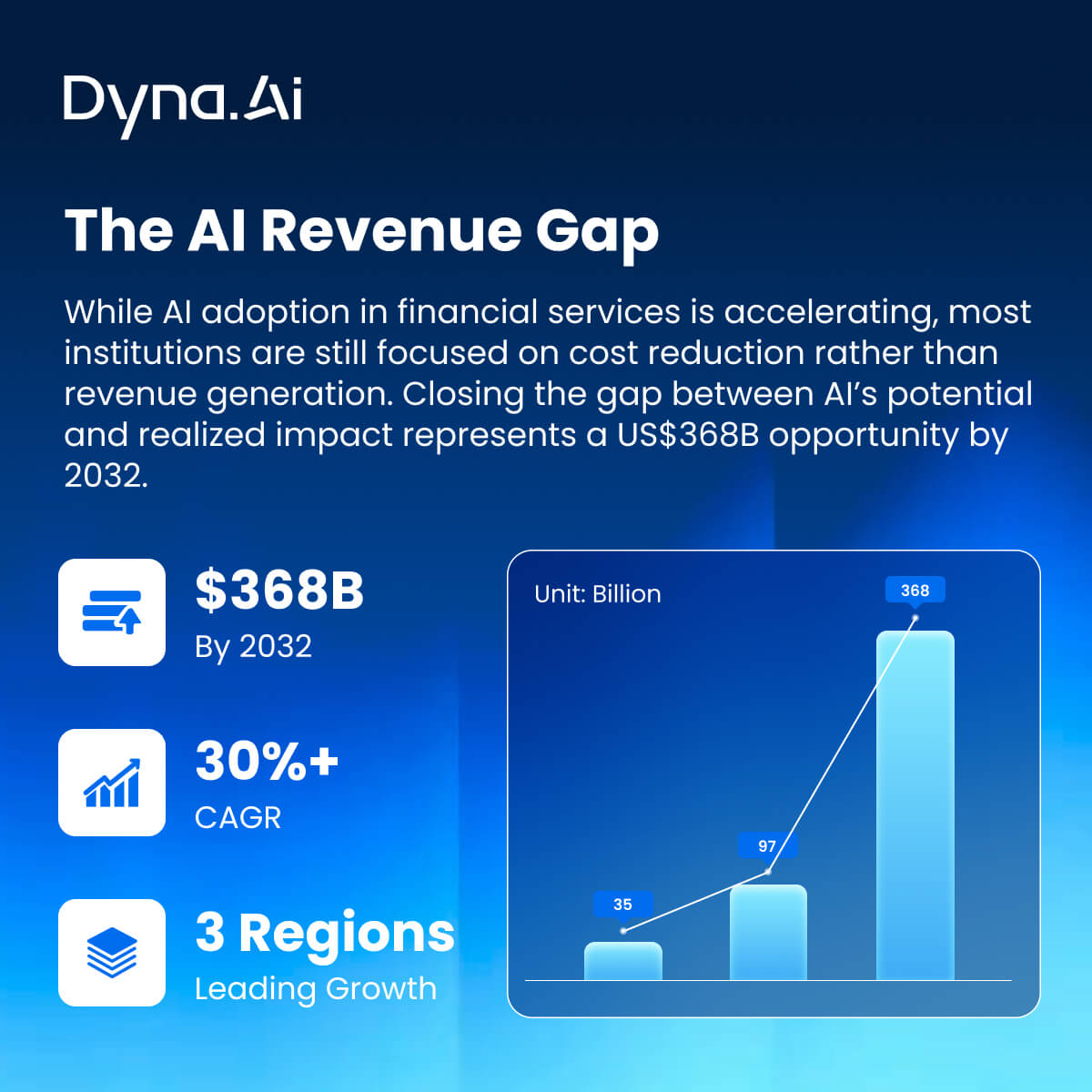

Global AI investment in banking, financial services, and insurance (BFSI) is forecast to soar from USD 35 billion in 2023 to USD 368 billion by 2032. This surge is powered not by automation, but by new business models, deeper customer engagement, and revenue expansion into entirely new segments.

Four commercial AI engines are standing out.

Hyper-Personalized Cross-Sell at Scale

- Banks are moving beyond generic segmentation toward AI-driven "moment-of-need" recommendations.

- Real-time models analyze customer context, transactions, spending intent, and behavioral cues to surface the next best product—sometimes before the customer realizes the need themselves.

Revenue impact:

- Up to 25% increase in cross-sell and upsell conversion

- Higher digital engagement and product take-up

- Stronger customer retention

Inclusion Lending Powered by Alternative Data

Millions of customers across Southeast Asia, Latin America, and Africa lack formal credit histories. AI models using alternative data—telco signals, utility payments, mobile wallets, psychometrics—are changing that trajectory.

Revenue impact:

- Access to large new borrower segments

- Lower risk through more accurate behavioral scoring

- New lending products tailored to informal or cash-based income

- This is not only a social mission—it is a high-growth, profitable business opportunity.

AI-Augmented Wealth and Premium Relationship Management

In wealth management and affluent banking, AI "co-pilots" are rapidly becoming indispensable:

- Automated financial briefings

- Real-time portfolio insights

- Personalized investment ideas

- Integrated CRM intelligence

By removing information overload and manual prep work, AI allows relationship managers to focus on their highest-value role: advising clients and increasing share of wallet.

Compliance & Fraud AI That Directly Protects Revenue

Fraud and compliance have traditionally been seen as defensive capabilities. But modern AI transforms them into revenue drivers by:

- Reducing false declines

- Speeding up legitimate payments

- Minimizing manual reviews

- Increasing customer trust and transaction throughput

For markets with high fraud intensity—especially in Latin America—AI-led accuracy improvements translate directly into payment volume growth.

What AI Leaders Have in Common: Monetization Is an Operating Model, Not a Model-Building Exercise

In the rapidly evolving landscape of financial services, one thing is becoming increasingly clear: the ability to monetize AI is not just about building smarter models—it's about building smarter systems. Leading institutions that successfully turn AI into revenue don't treat AI as a one-off project or a technical experiment. Instead, they treat it as an integral part of their operating model—a continuous, embedded practice that bridges technology, people, and processes.

While many organizations excel at developing advanced algorithms or launching pilot programs, the true differentiator lies in how these capabilities are scaled, governed, and integrated into daily workflows.

Download this whitepaper and see what AI leaders do.

Regional Pathways: How AI Revenue Growth is Emerging Around the World

Southeast Asia: The Mobile-First Scaling Lab

With a digital-native population and progressive regulatory sandboxes, Southeast Asia is scaling AI at speed. Banks are deploying AI to:

- Expand inclusive microlending

- Monetize QR-based payments (QRIS, PromptPay)

- Accelerate merchant onboarding and transaction growth

- The region’s digital infrastructure makes it a global testbed for next-generation financial innovation.

Latin America: Competition and Inclusion as Growth Catalysts

A large unbanked population and a booming fintech ecosystem have created both urgency and opportunity. Banks are turning to AI for:

- Alternative-data credit scoring

- Real-time fraud prevention

- Accelerated digital onboarding

- This is as much about defending market share as capturing new revenue in a hyper-competitive environment.

Middle East: Ambition Meets Reinvention

Gulf institutions are leveraging national AI strategies and capital to pioneer:

- Wealth management co-pilots

- Smart compliance platforms

- Autonomous operational workflows

A New Era of Value Creation in Financial Services

AI's role in the financial sector is expanding far beyond operational efficiency. It now sits at the center of product innovation, customer trust, revenue diversification, and new market creation.

The competitive gap is widening: the banks that operationalize AI today will define the industry’s economics for the next decade.

For every institution, the real question is no longer: "Should we invest in AI?" but rather: "How quickly can we convert AI insights into next quarter’s revenue?"